「怖い」と逃げ続けた俺が、

ようやく動いた理由。

DMM FXと出会って気づいた、リスクより怖いもの

「FXは怖い」——俺はずっとそう言い続けてきた。知り合いが損をしたという話を聞くたびに、「やっぱりな」と頷いた。だが50歳を目前にして、俺はある不都合な事実に気づいてしまった。「動かないこと」もまた、リスクだ。物価は上がり、給料は上がらず、年金の受給額は下がる見通し。貯金だけで老後を乗り切れる時代は、静かに終わっていた。この記事は、「怖い」という言葉を盾に何もしてこなかった俺が、FX取引高3年連続世界1位のDMM FXと出会い、ようやく最初の一歩を踏み出した話だ。同じように立ち止まっているあなたに、届いてほしい。

俺の貯金は、それなりにある。20年以上、毎月コツコツと積み立ててきた。バブル崩壊の傷を持つ氷河期世代として、「借金はするな、貯金をしろ」を信条にして生きてきた。投資には手を出さなかった。FXなんて、もってのほかだと思っていた。

だが先日、定年後の家計を試算してみた。厚生年金の受給見込み、退職金の概算、残りの住宅ローン、老後の生活費——全部並べてみると、「足りない」という結論が出た。しかも、そこに物価上昇を乗せると、その不足額は想定よりはるかに大きい。2016年から2026年にかけてのインフレで、俺の貯金の「実質的な価値」はじわじわと目減りしてきた。銀行の定期預金の金利は0.02%——100万円を1年預けても、200円にしかならない。

そこで俺が改めて調べ始めたのが、FX(外国為替証拠金取引)だ。FXとは、異なる通貨を売買して為替レートの変動から利益を狙う取引で、少ない資金でも大きな取引ができるレバレッジの仕組みがある。リスクがあることは確かだ。だがそのリスクを正しく理解し、管理できれば、副収入の柱の一本として機能しうる。

重要なのは「正しいプラットフォームを選ぶこと」だ。業者によってスプレッド(取引コスト)、ツールの使いやすさ、サポート体制が大きく異なる。俺のように「初心者で、忙しくて、でも本気でやりたい」という層にとって、入口の選択は思った以上に結果を左右する。

50歳からの資産運用——知っておきたい3つの現実

- 日本の定期預金金利は実質ゼロに近く、「貯金=増える」は過去の話

- インフレが続く環境では、動かない資産は実質的に目減りしていく

- FXはリスクがある一方、正しい知識と良質なプラットフォームで管理可能なリスクに変わる

恐怖を知りながらも動き続けることと、恐怖を知らずに止まり続けること——50歳になってようやく、どちらが本当に怖いのかがわかった気がした。

FXを始めると決めたとき、最初の壁は「どの業者を選ぶか」だった。検索すれば無数のFX会社が出てくる。スプレッドの比較、ツールのレビュー、キャンペーンの比較——情報が多すぎて、逆に動けなくなりそうだった。そこで俺が最終的にDMM FXを選んだ理由を、正直に書いておく。

まず、スプレッドが業界最狭水準であること。米ドル/円が0.2銭、ユーロ/円が0.5銭——これはFXの取引コストに直結する数字だ。1回あたりのコストが小さいほど、利益を出しやすくなる。複数業者を比較したが、主要通貨ペアの狭さではDMM FXが頭一つ抜けていた。しかもスプレッドが「広がりにくい」という点も評判が高い。指標発表時でも比較的安定しているという口コミが多かった。

次に、口座開設の速さだ。スマホで本人確認を完結できる「スマホでスピード本人確認」を使えば、最短30分で取引をスタートできる。郵送物の受け取りも不要。夜中に「よし、やろう」と思ったとき、翌朝にはもう口座が使える——この即時性が、俺のような先送り癖のある人間には刺さった。

三つ目は取引ツールとスマホアプリの品質だ。PC用の高機能チャートと、スマホアプリの両方が揃っており、昼休みでも電車の中でもチェックできる。アプリの動作条件が他社より緩いため、最新機種でなくても動く点も、50代の俺には現実的でありがたい。

四つ目はサポート体制だ。平日24時間の電話サポートに加え、業界で初めてLINEからの問い合わせに対応している。「わからないことができたとき、すぐ聞ける場所がある」という安心感は、初心者にとって想像以上に大きい。深夜に相場が動いても、一人で抱え込まなくていい。

DMM FXを選ぶ5つの理由

- 業界最狭水準のスプレッド:米ドル/円0.2銭。取引コストを最小化できる

- 最短30分で取引開始:スマホ本人確認で郵送物不要。即日スタート可能

- 使いやすいアプリと高機能チャート:PC・スマホ両対応。初心者から上級者まで対応

- 平日24時間電話サポート+LINE問い合わせ(業界初):いつでも相談できる安心感

- 全額信託保全で資産を保護:3つの信託銀行で顧客資産を分別管理

五つ目は全額信託保全だ。3つの信託銀行でユーザーの預け資産を管理しており、万が一のときでも資産が守られる仕組みになっている。「業者が飛んだら資産も消える」という最悪のシナリオを防ぐ設計は、俺のような慎重派には必須条件だった。

正直に書く。DMM FXには弱点もある。美化してアフィリエイトリンクに誘導するだけの記事には、俺はしたくない。同じ50代として、リスクを知った上で判断してほしいからだ。

まず、基本の取引単位は10,000通貨から。他の業者が1,000通貨から始められる中、DMM FXの標準は10倍の資金が必要になる。「お試し感覚で少額から」という使い方はしにくい。ただし2025年1月からは主要4通貨ペア(米ドル/円・ユーロ/円・ポンド/円・豪ドル/円)でミニ通貨ペア(1,000通貨)が導入されたため、まずはこれで感覚をつかむことは可能だ。

次に、自動売買(システムトレード)には非対応だ。「働きながら自動で稼がせたい」という層には向かない。DMM FXは、自分でチャートを見て判断する「裁量トレード」が前提だ。忙しい会社員には一見ハードルに見えるが、逆に言えばスマホアプリで隙間時間にチェックできる設計になっているため、「通勤中・昼休み・就寝前の10分」で対応できるスタイルで俺はやっている。

また取り扱い通貨ペアは21種類と、他社に比べてやや少ない。トルコリラやメキシコペソといったエキゾチック通貨でスワップ狙いをしたい人には物足りない。ただ、俺のように「まず米ドル/円・ユーロ/円で慣れていきたい」という初心者には、むしろ選択肢が絞られていて迷わなくて済む、というメリットでもある。

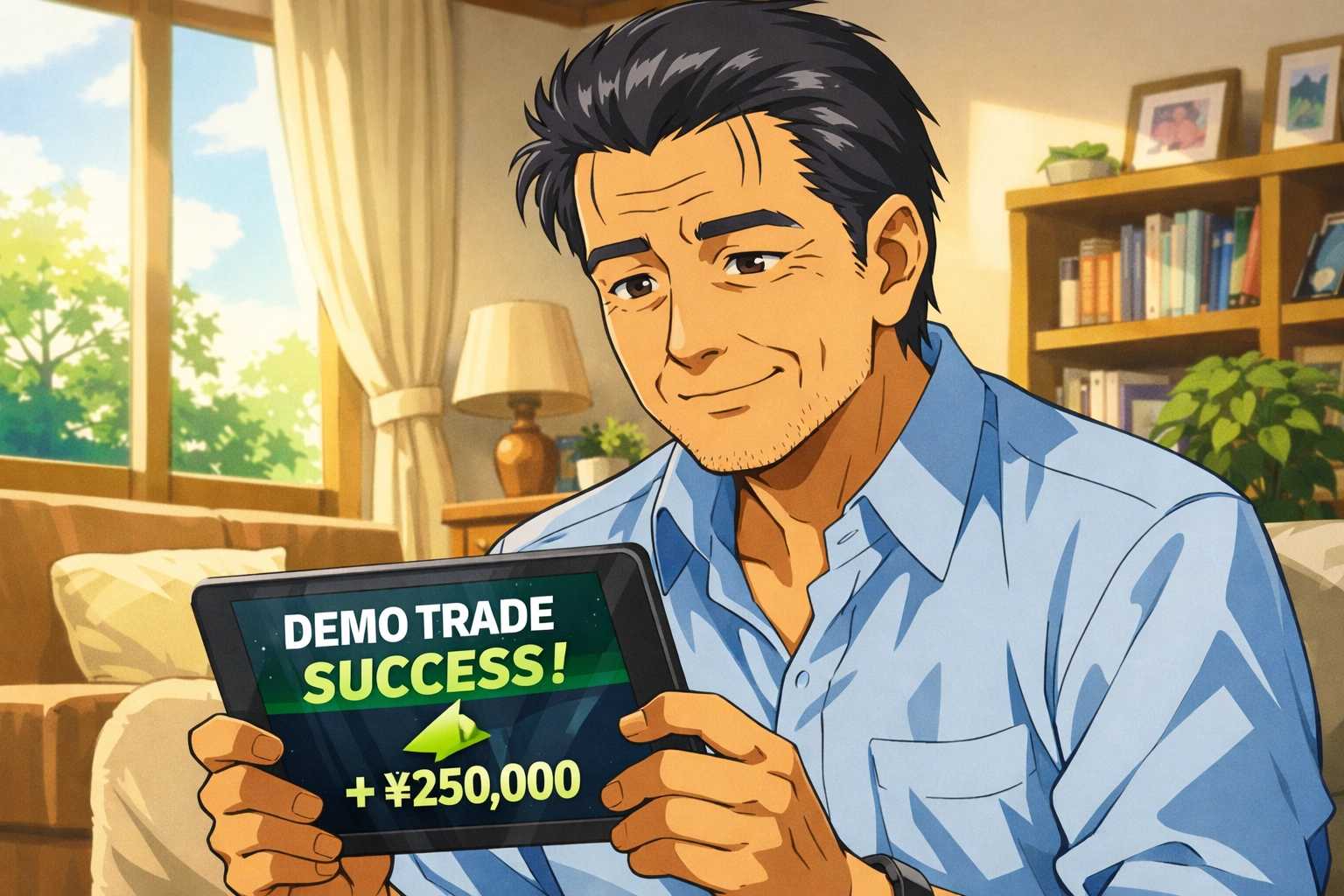

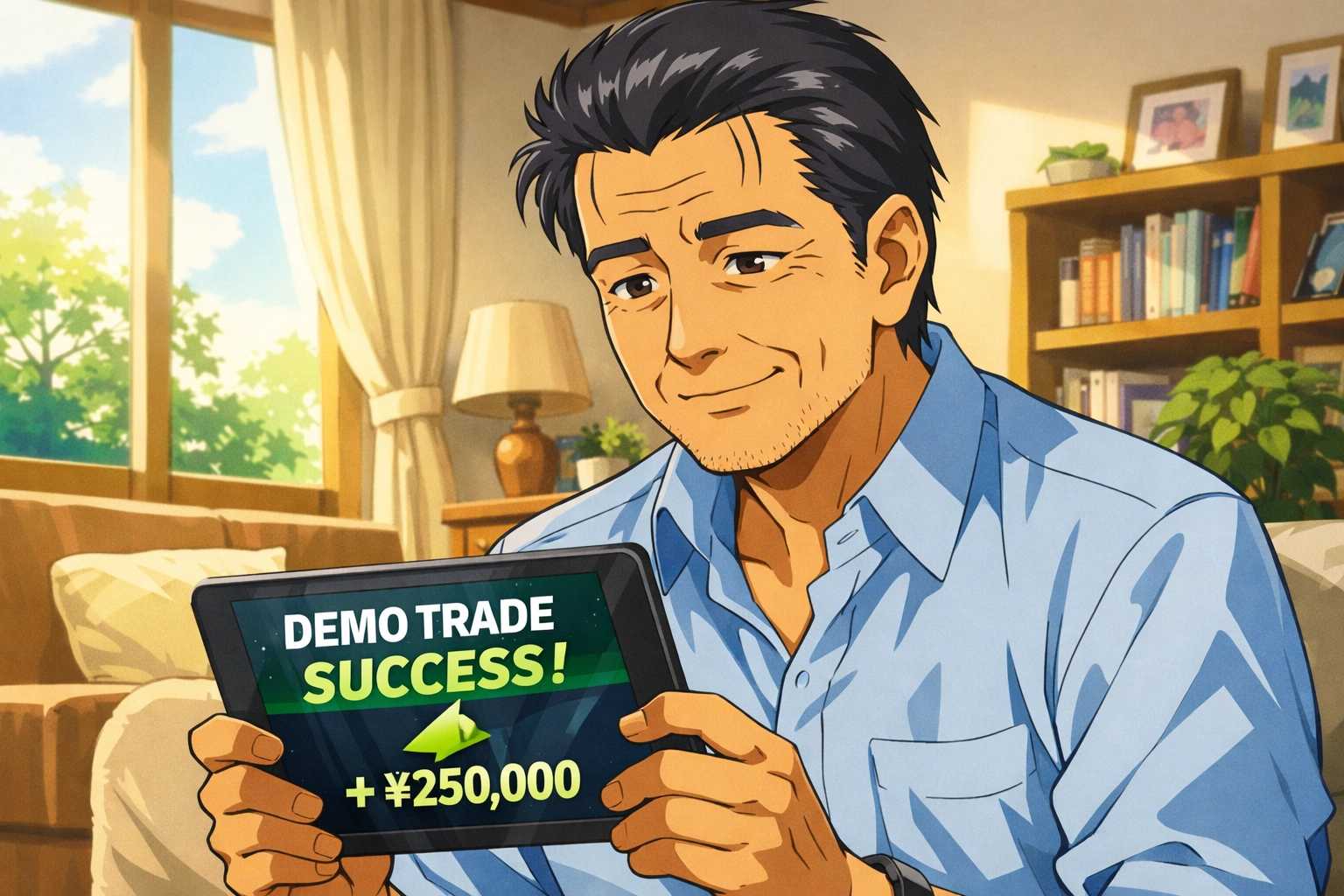

デモトレードが使える点は、特に初心者にとって大きい。実際のお金を動かす前に、リアルと同じ環境で練習できる。俺は最初の2週間、デモトレードだけで取引の感覚を掴んだ。時事通信社のニュース配信で為替情報をリアルタイムで受け取れるのも、独学の助けになった。

DMM FXのデメリットと、50代なりの向き合い方

- 基本単位10,000通貨:→ まずミニ通貨ペア(1,000通貨)4種で慣れるところから始める

- 自動売買なし:→ スマホアプリで「隙間10分トレード」のスタイルが50代に現実的

- 通貨ペア数が少なめ:→ 初心者には「迷わなくて済む」メリットに転換できる

俺が50歳になってようやく動き始めた理由は、「完璧な準備が整ったから」ではない。「このまま何もしないほうが、確実に後悔する」と気づいたからだ。FXは魔法ではない。損をするリスクもある。だが、ちゃんとした業者を選び、ちゃんと勉強し、身の丈に合った金額で始めれば、「経験値」という資産が確実に積み上がる。お金が増えるより先に、俺は「自分のお金を動かせる人間」になりたかった。それが、50歳からFXを始めた、本当の理由だ。

-

✦ 業界最狭水準のスプレッド・全手数料無料

米ドル/円0.2銭。取引手数料・口座維持費・出金手数料がすべて無料。コストを最小に抑えて取引できる。 -

✦ スマホで最短30分口座開設・デモトレード完備

郵送物不要でその日から取引可能。まずデモで感覚をつかみ、準備できたらリアル口座へ移行できる。 -

✦ 平日24時間サポート+LINE問い合わせ・全額信託保全

業界初のLINEサポートで深夜も相談可能。3つの信託銀行で顧客資産を全額分別管理。安心して始められる。

50歳から動き始めるのに、遅すぎることはない。ただ、動かないまま65歳を迎えることだけは、後悔が確定している。まずデモトレードから試してみてほしい。お金は一円もかからない。かかるのは、少しの勇気と、スマホを開く10分だけだ。